Ein aktueller Marktkommentar von Jacqueline Liu, Portfoliomanagerin, China Growth Opportunities Strategy bei T. Rowe Price:

Wir glauben, dass die jüngste Schwäche der chinesischen Makrodaten eher ein vorübergehender Schluckauf ist als ein wichtiger Trend, der den Erholungspfad des Jahres 2023 beeinträchtigen könnte.

Für den Rest des Jahres und bis ins Jahr 2024 erwarten wir eine allmähliche, aber breiter angelegte wirtschaftliche Erholung, die aufgrund der volatilen Basis, der Unsicherheiten in der Außenwirtschaft und der geopolitischen Spannungen etwas holprig ausfallen dürfte. In einem solchen Umfeld liegt unser Schwerpunkt auf der Aktienauswahl, um die Unsicherheiten im Griff zu behalten.

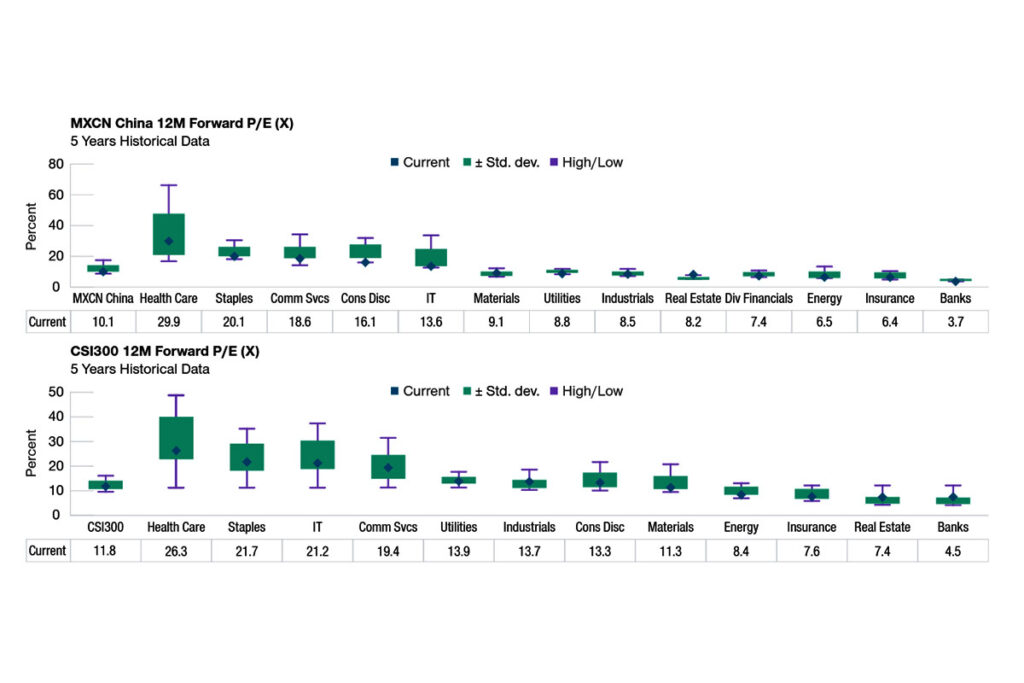

Nach den schwächeren Wirtschaftsdaten haben sich die Anleger in letzter Zeit Sorgen über die Nachhaltigkeit der wirtschaftlichen Erholung gemacht. Infolgedessen ist die im Oktober letzten Jahres begonnene Rallye chinesischer Aktien in jüngster Zeit ins Stocken geraten, so dass der Markt, insbesondere in Sektoren wie Kommunikationsdienstleistungen und IT, attraktive Bewertungen aufweist.

China-Bewertungen sind attraktiv

12-Monats-Terminpreis/Gewinn-Verhältnis. Historische 5-Jahres-Daten. Quellen: FactSet, I/B/E/S, MSCI, Wind, Goldman Sachs Global Investment Research.

Wir glauben, dass die Anfangsphase der Wiedereröffnung Chinas, die den Verbraucherdienstleistungen in Bereichen wie Reisen, Unterhaltung, Hotels und Restaurants zugutekam, weitgehend abgeschlossen ist. Der wirtschaftliche Aufschwung dürfte jedoch noch nicht abgeschlossen sein. Aufgrund von COVID wurde geschätzt, dass der Dienstleistungssektor in den letzten drei Jahren insgesamt 30 Millionen Arbeitsplätze nicht geschaffen hat (Quelle: Morgan Stanley Research).

Da sich die „Erlebnis“-Konsumarten in der ersten Phase erholten, erwarten wir, dass sich die Beschäftigung in diesen Bereichen verbessert und sich die Erholung in der zweiten Phase auf die Arbeitsvermittlungsagenturen und den breiteren Konsumbereich einschließlich des Güterkonsums ausweitet. Ende diesen Jahres oder Anfang 2024 dürfte die dritte Erholungsphase beginnen, wenn spätzyklische Themen wie Werbeunternehmen und Privatinvestitionen aufgrund des verbesserten Geschäftsvertrauens an Zugkraft gewinnen.

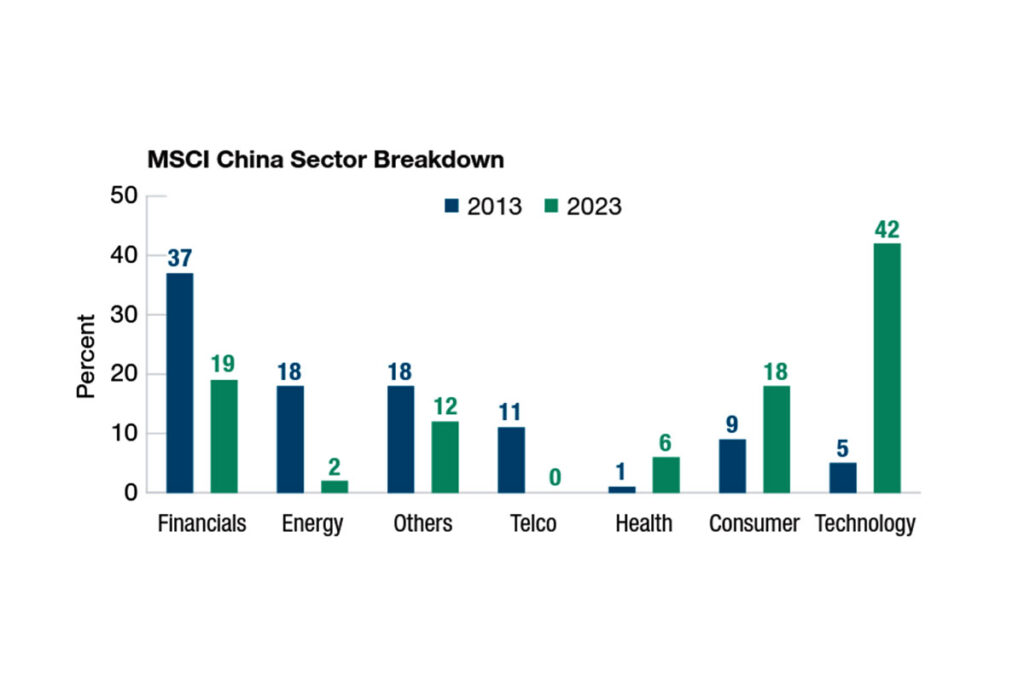

Investitionsmöglichkeiten nach Sektoren

Konsumgüter, Gesundheitswesen und Technologie haben an Bedeutung gewonnen; Finanz-, Energie- und Telekommunikationsunternehmen haben an Bedeutung verloren.

Quellen: T. Rowe Price / Bloomberg Finance L.P. FactSet

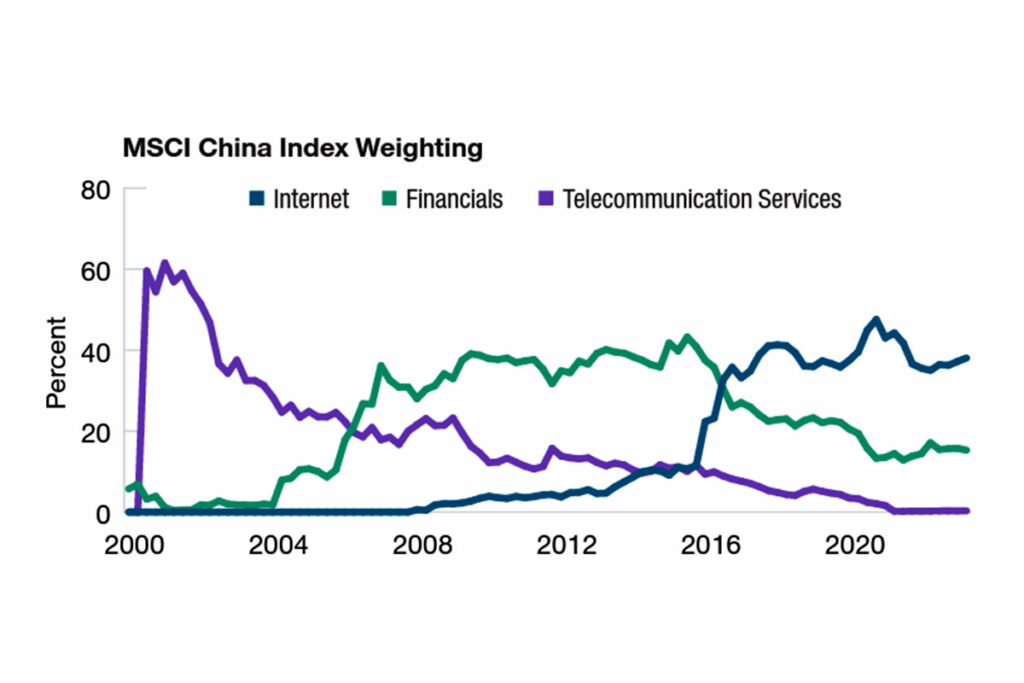

Die Struktur des chinesischen Aktienmarktes hat sich in den letzten zwei Jahrzehnten dramatisch verändert, und wir gehen davon aus, dass sich dies fortsetzen wird. Dynamische Branchen- und Sektortrends sind in China die Regel. Anleger müssen daher jeden wichtigen Trend antizipieren, wenn sie die Nase vorn haben wollen. Der Konsum-, Gesundheits- und Technologiesektor hat seit 2012 deutlich an Bedeutung gewonnen, während die Sektoren Finanzen, Energie und Telekommunikation allesamt geschrumpft sind.

Schlussfolgerung: Die Rückkehr des Vertrauens

Mit der allmählichen Rückkehr des Verbrauchervertrauens dürfte die Erholung des Verbrauchs von Dienstleistungen zu Gütern (innerhalb der Güter von Kleinartikeln zu Großartikeln) wiederum den Weg für eine Belebung des Unternehmensvertrauens und schließlich einen Wiederanstieg der privaten Investitionen im Jahr 2024 ebnen.

Im Vergleich zu anderen großen Volkswirtschaften befindet sich China in einem anderen Stadium seines Konjunkturzyklus. Die niedrige Inflation im Gegensatz zu den jahrzehntelangen Höchstständen in anderen Volkswirtschaften gibt China den Spielraum, eine akkommodierende Geldpolitik beizubehalten und auch selektive fiskalische Unterstützung einzuführen, falls sich dies als notwendig erweisen sollte.

Wir glauben, dass der Fokus der neuen Führung auf die Förderung der Wirtschaft eine Kraft ist, mit der man rechnen muss. Da sich die Wirtschaft stabilisiert, sollte die Breite und Tiefe des chinesischen Marktes zahlreiche Möglichkeiten für Bottom-up-Anleger bieten. Die niedrigen Bewertungen chinesischer Aktien sind unserer Ansicht nach ein attraktives Anlagekriterium für langfristige Investoren.

China-Marktausblick zur Jahresmitte: Jüngste Abschwächung der Makrodaten wird den Konjunkturaufschwung 2023 kaum beeinträchtigen

Foto von Jacqueline Liu (Quelle: T. Rowe Price)

Tipp: Dividenden ausländischer Aktien werden doppelt besteuert,

dieses Finanztool erledigt Deine Rückerstattung

Kennen Sie schon das neue Wirtschaftsmagazin „Paul F„? Jetzt bei Readly lesen.

Eine kostenlose Leseprobe von Paul F gibt es bei United Kiosk. Ebenfalls finden Sie die aktuelle Ausgabe im Lesezirkel von Sharemagazines.

{kind=link}