Bei einer Crowdfunding-Lounge der IHK war eine der interessantesten Publikumsfragen, worin denn die Unterschiede in den diversen Arten der Geldbeschaffung für ein Startup lägen. Der folgende Beitrag soll eine erste Orientierung geben.

Grundsätzlich muss ein Gründungsteam entscheiden, ob es zur Kapitalbeschaffung Unternehmensanteile abgeben will oder nicht. Ist dies nicht der Fall, will man nicht nur operativ, sondern auch anteilsmäßig volle Kontrolle über sein „Baby“ behalten, scheiden bis auf Bankkredite, FFF (Freundes- und Verwandtenkredite) und öffentliche Zuschüsse alle anderen Optionen aus.

Je mehr Geld ins Spiel kommt, besonders bei VCs und Corporate Ventures, desto deutlicher ist es aber auch mit der operativen Handlungsfreiheit vorbei – man spricht von einer Vinkulierung (Fesselung) durch die entsprechenden VC-Verträge: „Expand or die“ sind oft nur die Alternativen.

Bei Family, Frieds and Fools (FFF) und Banken gilt es, einen langen Rückzahlungshorizont bei niedrigen Zinsen und liquiditätsschonenden Tilgungsraten zu verhandeln. Auch sollten bei Bankkrediten Nutzungs- und Rückzahlungszeitraum der anzuschaffenden Investitionsgüter korrespondieren. Dafür sind aber beide Geldgebertypen meist stille Gesellschafter ohne jegliche Ambition, ins operative Geschäft des Startups eingreifen zu wollen.

Bei den öffentlichen Förderprogrammen (mit dem EXIST-Programm als Klassiker zur Ausgründung aus der Uni) gibt es keinen Verhandlungsspielraum, da die Konditionen (Prototyp- bzw.Businessplanentwicklung für bis zu 3 Gründer mit 100k Zuschuss) vorgegeben sind.

Neben Bootstrapping (sparsame Gründung aus Eigenmitteln, allenfalls FFF) ist der Business Angel als Seed Investor sehr beliebt. Business Angel sind branchenkundige erfolgreiche Unternehmer, die ihre Businesserfahrungen und ihr Netzwerk gern jungen Firmen gegen Kapitalbeteiligung zur Verfügung stellen.

Der Bankkredit, konditionsgesenkt durch die KfW und landeseigene Förderbanken wie IBB oder ILB sowie rückversichert durch die landeseigene Bürgschaftsbank, ist der Klassiker für die Gründungsfinanzierung, zumal hier auch keine Skalierung („Hockey Stick Development“) gefordert wird wie bei VCs oder Corporates. Allerdings bleibt der gründende Kreditnehmer stets in der Haftung.

Eine erst in den letzten Jahren entstandene Finanzierungsform stellt das Crowdfunding (Gegenwert kann auch in ideellen und Sachleistungen bestehen) bzw. Crowdinvesting (Kauf von Firmenanteilen) dar. Bei letzterem tragen viele kleine Anteilseigner zu einem Teil des Gesellschaftskapitals bei und binden sich bei vollem Risiko mehrere Jahre an die Gesellschaft. Marktführer in Deutschland sind Seedmatch, Companisto und Innovestment, aus den USA sind Kickstarter und Indiegogo bekannt. Vorteile sind eine z.T. über ein Auktionsverfahren stattfindende Firmenbewertung sowie ein enormer PR-Effekt durch die neuen Gesellschafter und deren soziale Communities. Wichtig bei den Verträgen mit den vielen neuen Gesellschaftern ist ein Pooling der Stimmen, damit bei einem späteren Einstieg eines VC oder Corporate Investors nicht die Verhandlung mit z.T. Hunderten von Gesellschaftern mit ihren jeweiligen Einzelverträgen nötig ist, was für die VCs ein Ausschlusskriterium darstellt.

Durch den Trick eines partiarischen Darlehens wird die vom BaFin (Bundesamt für Finanzdienstaufsicht) festgelegte Obergrenze von 100.000 EUR beim Crowdinvesting immer öfter überschritten. Beim partiarischen Darlehen besteht keine gesetzliche Prospektpflicht, so dass es eines förmlichen Verkaufsprospekts zum Vertrieb des partiarischen Darlehens nicht bedarf. Der Vertrieb ist ohne Erlaubnis nach § 32 Kreditwesengesetz (KWG) möglich. Das partiarische Darlehen muss einen sog. qualifizierten Nachrang haben oder es muss banküblich besichert sein. (Quelle:http://www.partiarische-darlehen.de)

Eine Sonderform des Crowdfunding stellt das Crowdinvesting der Bergfürst AG dar, wo in Form stimmrechtsloser Namensaktien in eine Startup-AG investiert, aber vom ersten Tag an mit den Aktien auf der Bergfürst-Plattform Handel getrieben werden kann. Die Crowd an Aktionären stemmt dabei 2-4 Mio. EUR. Auch hier wird ein positiver Geschäftsverlauf (am besten steigende Umsatzzahlen) von mindestens einem Jahr und ein großer administrativer Aufwand von den Gründern verlangt.

Inkubatoren („Anbrüter“) und Acceleratoren („Beschleuniger“, Company-Builder) bieten neben Büroräumen, einer Startfinanzierung, Mentoren und Netzwerk oft auch viel Gründungs- und Teambuilding-Know-how an. Dafür verlangen sie aber auch 5-25% der Startup-Anteile.

Ab der zweiten Finanzierungsrunde (Series A, B, C …) mit höherem Kapitalbedarf werden VCs (Venture Capital-/Private Equity-Gesellschaften) und Corporate Ventures (Beteiligungsgesellschaften größerer Firmen) interessant, da sie 2-10 Mio. EUR gern im Verbund – gern mit einem öffentlichrechtlichen Beteiliger wie HTGF (= High Tech Gründerfonds) oder IBB-Beteiligungsbank als Lead Investor – nach einer ausgiebigen Due Diligence (Analyse des Startups und des Gründungsteams auf Herz und Nieren) und nach einem erfolgreichen Start (mindestens ein Jahr wachsender Umsatz)

investieren. Aber nur 2-3% aller VC-Bewerber sind erfolgreich, da nur schnell skalierende und margenträchtige Geschäftsmodelle, die sich vermehrt bei Technologiegründungen finden, eine VCBeteiligung erhalten.

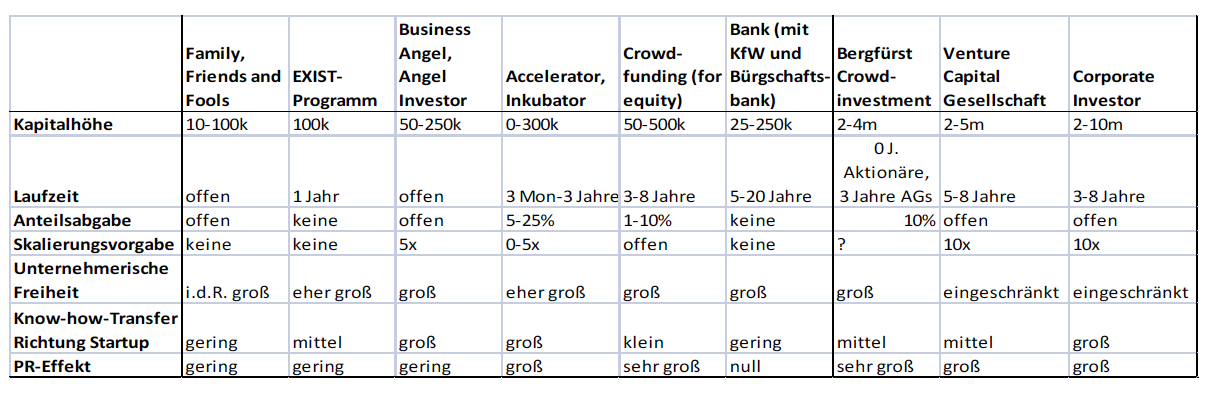

Die folgende Tabelle gibt eine Übersicht über die eben besprochenen Finanzierungsformen:

Für die grundsätzliche Herangehensweise an die Kapitalbeschaffung lassen sich folgende Tipps geben:

→ Üben Sie das Pitchen (maximal 10-minütige Präsentation von Geschäftsidee, Markt, Team, Kapitalbedarf und dessen Verwendung).

→ Erarbeiten Sie neben dem ausführlichen Businessplan auch ein Business Model Canvas und mehrere Exposees (One-Pager zum „Anfüttern“, 2-10 Seiten etwas ausführlicher).

→ Setzen Sie einen wasserfesten Gesellschaftsvertrag auf, damit Teamwechsel nicht zum „Aus“ führen, auch angestellte Manager motiviert und Investoren beeindruckt sind.

→ Benennen Sie rechtzeitig einen Finanzkundigen/Controller/CFO, der Hauptansprechpartner für alle Investoren ist und Anträge, Reportings und Buchhaltung erstellen kann. Die Entwicklung firmenspezifischer KPIs (Key Performance Indicator, also Kennzahlen) sollte er im Idealfall auch beherrschen.

→ Kommen Sie frühzeitig mit Geldgebern ins Gespräch, bauen Sie Vertrauen auf für sich und Ihre Idee. Vergessen Sie die Heimlichtuerei, investieren Sie in ein gutes Team mit hoher Umsetzungsgeschwindigkeit.

→ Nutzen Sie immer das Netzwerk an Beratern, Business Angeln, Bankern und älteren wie jüngeren Gründern, die Ihnen wertvolle Tipps und vor allem Branchen- und Finanzkontakte verschaffen können.

→ Bei VCs und Corporate Ventures ist die beste Strategie, einen Empfehler einzuschalten, der einzelne Manager der Kapitalgesellschaft gut kennt und dem diese vertrauen.

→ Überlegen Sie genau, ob es für Ihre Geschäftsidee nötig ist, schnell an Wachstumskapital zu kommen. Wenn Sie erst einmal am süßen Tropf des großen Geldes hängen, werden von Gründern gern für die gegenwärtige Produkt-/Firmenentwicklung unnötige bzw. zu frühe Investitionsentscheidungen getroffen und sie verlieren Kooperationskreativität.

Dieser Expertenbeitrag wurde von Thomas Andersen verfasst. © Thomas Andersen 2013 mehr über den Autor http://www.andersen-marketing.de

{kind=link}