Gastbeitrag von Paul-Alexander Thies von Billomat

Das ABC der Zahlen: Buchhaltung und Rechnungswesen für Startups

Sie gehört zum Geschäftsleben eines jeden Startups dazu: die Buchhaltung. Was Gründer in Sachen Rechnungswesen und Steuern zu beachten haben, fasst der Experte Paul-Alexander Thies, Geschäftsführer vom Online-Buchhaltungstool Billomat zusammen:

Angebot

Um den Auftrag eines potenziellen Kunden zu erhalten, sollten Startups ein gutes Angebot erstellen. Darin müssen sie alle Angaben und Vorschläge zum Leistungsumfang und zum preislichen Rahmen auflisten. Gründer sollten vor allem in ihre ersten Angebote viel Zeit investieren. Die Praxis zeigt, dass Auftraggeber sich oft mehrere Vorschläge einholen. Mit einem sorgfältig verfassten Exemplar kann der potentielle Kunde bereits vor der eigentlichen Leistung überzeugt werden.

Bonität

Kredite sind ein wichtiger Aspekt, in dem den Einstieg als Startup. Bei der Entscheidung, ob ihnen ein Darlehen gewährt wird, zählt für Banken vor allem die Bonität. Sie stellt dar, ob ein Unternehmen seine Zahlungsverpflichtungen vollständig und fristgerecht erfüllen kann. Hierfür ist zum einen die aktuelle wirtschaftliche Situation wichtig. Ein weiterer Faktor ist zudem, ob Rechnungen in der Vergangenheit rechtzeitig beglichen wurden.

Customer Lifetime Value

Mithilfe des Customer Lifetime Value (CLV) können Unternehmen herausfinden, wie viel ihre Kunden wert sind und in welche Richtung sie ihre Marketing-Strategie ausrichten sollten. Dabei werden die Daten jedes einzelnen Geschäftspartners ausgewertet und potentiell zukünftige Werte ermittelt. Sollte der Customer Lifetime Value einer Kundengruppe hoch sein, lohnt es sich für das Startups in diese Zielgruppe ein höheres Budget zu investieren.

Doppelte Buchführung

Eines vorweg: Zur doppelten Buchführung sind nur Unternehmen verpflichtet, die im Jahr mehr als 60.000 Euro Gewinn beziehungsweise über 600.000 Euro Umsatz erzielen. Die doppelte Buchführung bedeutet, dass jeder Geschäftsvorgang in der kaufmännischen Finanzbuchhaltung zweimal erfasst wird, nämlich auf dem Konto (Soll) und dem Gegenkonto (Haben). Auf den ersten Blick klingt es zwar nach doppelter Arbeit, aber der Vorteil dieser Buchhaltung ist, dass sie einen Überblick über Bilanz, Gewinn- und Verluste eines Unternehmens bietet.

E-Bilanz

Bilanzpflichtige Unternehmen müssen seit 2014 ihren Jahresabschluss elektronisch an das Finanzamt übermitteln. Hierfür gibt es spezielle Vorschriften, sogenannte Taxonomien, wie die zu übermittelnden Daten strukturiert werden müssen. Die elektronische Bilanz wurde im Rahmen des Steuerbürokratieabbaugesetzes festgesetzt, um die Finanzverwaltung übersichtlicher und effektiver zu gestalten.

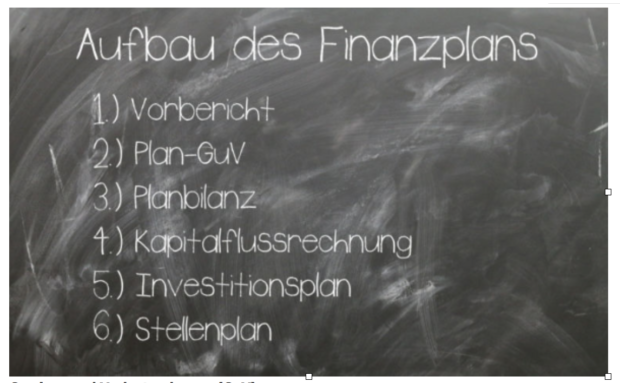

Finanzplan

Der Finanzplan gibt einen Ausblick auf die mögliche Entwicklung eines Unternehmens. Mit ihm wird für einen bestimmten Zeitraum ein Überblick über eventuelle Kosten und Kalkulationen erstellt und mit dem Budget verglichen. Am zuverlässigsten ist der Finanzplan, wenn auf die Erfahrungswerte vergangener Geschäftsjahre zurückgegriffen werden kann. Gründer können hingegen bei ihrem ersten Finanzplan auf Schätzungen und Daten von Mitbewerbern zurückgreifen.

Gewinn- und Verlustrechnung (GuV)

Die GuV gibt eine Übersicht über die Aufwände und Erträge innerhalb eines Zeitraums, meist eines Jahres. Sie ist damit ein wesentlicher Bestandteil des Jahresabschlusses. Viele Unternehmen gleichen auch zum Ende eines Monats die Gewinne und Verluste ab. Damit wird nicht nur die Entwicklung innerhalb des Geschäftsjahres dargestellt, sondern auch größere finanzielle Vorfälle, wie Reparaturen oder Neuanschaffungen, können so vorausschauend aufgeteilt werden.

Handelsregister

Im Handelsregister werden alle bestehenden Gewerbe und Unternehmen erfasst. Hierfür müssen Angaben zum Namen, Sitz und der Rechtsform einer Firma, Informationen zum Unternehmern und Geschäftsführern sowie Angaben zum Kapital gemacht werden. Das Handelsregister ist öffentlich zugänglich und dient vor allem einem sicheren und transparenten Geschäftsverkehr. Kapitalgeber, Geschäftspartner oder Kunden können mittels des Registers nämlich überprüfen, ob die Informationen zu einem Unternehmen stimmen.

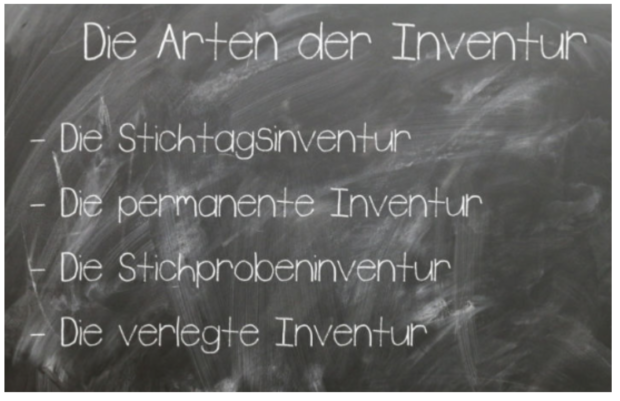

Inventur

Im Zuge einer Inventur wird eine Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens erstellt. Bei der körperlichen Inventur werden Gegenstände wie Ware oder Maschinen gezählt, gewogen oder gemessen und deren Zustand (z.B. beschädigt oder verschmutzt) notiert. Wertpapiere, Schulden und andere finanzielle Aspekte hingegen gehen aus den Buchhaltungsunterlagen hervor, weshalb diese Vorgehensweise auch als Buchinventur bezeichnet wird. Die Inventur steht immer dann an, wenn eine Firma neu gegründet, übernommen oder aufgelöst wird und auch zum Ende eines Geschäftsjahres. Es gibt unterschiedliche Arten der Inventur:

Jahresabschluss

Der Jahresabschluss gibt Aufschluss über Gewinne und Verluste eines Unternehmens für das auslaufende Geschäftsjahr. Die Abschlussbilanz dient dabei nicht nur internen Zwecken, sondern auch Wirtschaftsprüfern, Investoren und dem Finanzamt, um die wirtschaftliche „Gesundheit“ eines Unternehmens einstufen zu können.

Kleinunternehmerregelung

Firmen, die im Vorjahr nicht mehr als 17.500 Euro und voraussichtlich im laufenden Jahr maximal 50.000 Euro Umsatz machen werden, können sich als Kleinunternehmen einstufen lassen. Entscheiden sich Startups dafür, sind sie von der Umsatzsteuer befreit. Kleinunternehmen sind dadurch aber auch gleichzeitig vom Vorsteuerabzug ausgeschlossen, das Finanzamt erstattet ihnen folglich nicht die Vorsteuer.

Liquidität

Die Liquidität bezeichnet die Fähigkeit eines Unternehmens, jederzeit und uneingeschränkt seine Zahlungspflichten zu erfüllen. Können Rechnungen, Gehälter und Mietkosten nicht fristgerecht gezahlt werden, ist die Liquidität nicht mehr gegeben und dem Unternehmen droht in Folge dessen eine Insolvenz.

Mehrwertsteuer

Unter Mehrwertsteuer versteht man die Umsatzsteuer, die Endverbrauchern zum eigentlichen Preis der Ware oder der Dienstleistung summiert wird.

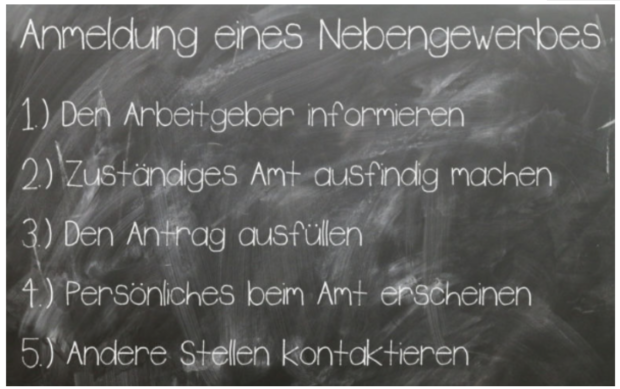

Nebengewerbe

Einige Startup starten als Nebengewerbe in ihr Geschäftsleben. Ein Nebengewerbe wird zum einen definiert durch den Umfang der Arbeitszeit. Dieser darf die Arbeitszeit des Hauptgewerbes nicht überschreiten. Zudem darf auch der Verdienst nicht höher sein als der Verdienst der Haupttätigkeit. Wer sich entschließt, ein Nebengewerbe anzumelden, muss den Arbeitgeber darüber informieren.

Offene Posten

Wie der Begriff bereits andeutet, handelt es sich um einen bereits angelegten Posten, für den es noch keine Ausgleichsbuchung gibt. Diese Situation tritt in Fällen ein, wenn beispielsweise die Ware oder Dienstleitung bereits rausgeschickt wurde, doch der Kunde noch nicht bezahlt hat.

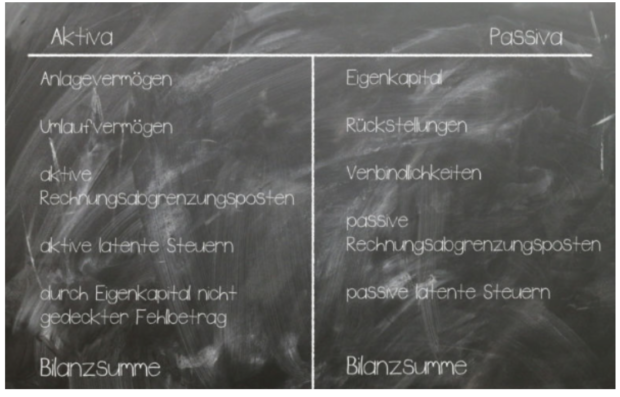

Passiva

Die Bilanz stellt ein wichtiges Abrechnungsinstrument für die Bewertung eines Unternehmens dar. Aufgestellt werden auf der linken Seite die aktiven und auf der rechten Seite die passiven Posten. Die passive Seite setzt sich aus Eigen- und Fremdkapital zusammen. Der Saldo zwischen Aktiva und Passiva ergibt in der Bilanz den Erfolg eines Unternehmens.

Qualifizierte elektronische Signatur

Nach dem deutschen Signaturgesetz müssen auf alle rechtsgültigen Dokumente, wie beispielsweise eine Rechnung, eine qualifizierte elektronische Signatur. Dem Unterzeichner kann damit ein Zertifikat zugeordnet werden, über welches jederzeit die Rechtskräftigkeit zurückverfolgt und überprüft werden kann. Dieses Verfahren läuft über Drittanbieter, die ihre Software für Unternehmen wie Banken, Versicherungen und Kreditgeber zur Verfügung stellen. Diese neue Gesetzgebung dient zur Sicherheit der elektronischen Geschäfte.

Rechnungen im Ausland

Einige Startups haben bereits in ihrer frühen Phase ein paar ausländische Geschäftspartner. Hierbei gibt es allerdings einiges zu beachten. Für jedes andere Land, außerhalb der EU, gibt es nämlich unterschiedliche Auflagen. Generell gilt aber, dass die Versteuerung einer Ware oder einer Leistung immer in dem Land erhoben wird, in dem die Leistung erbracht wird.

Skonto

Skonto bezeichnet einen Preisnachlass, den Unternehmen ihrem Kunden bei Barzahlung gewähren können oder wenn diese sich an eine kurzfristige Zahlungsfrist halten. In der Regel wird ein Rabatt von zwei bis drei Prozent angeboten, da der Skontoabzug aber nicht gesetzlich geregelt wird, ist der Betrag individuell festzulegen.

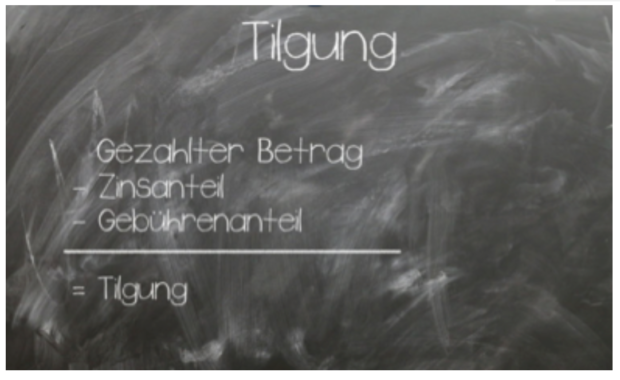

Tilgung

Die Tilgung ist die Rückzahlung eines Kredites. Doch es geht noch weiter. Die Tilgung ist der Betrag, der tatsächlich von der Schuld abgetragen wird. Er wird wie folgt ermittelt:

Umsatzsteuer

Als Umsatzsteuer bezeichnet man eine Verbrauchssteuer, die auf den Konsumenten übertragen wird, indem sie zum Endpreis einer Ware addiert wird. Die Höhe der Umsatzsteuer richtet sich je nach Produktart. Auf Bücher und Lebensmittel werden lediglich sieben Prozent erhoben, auf Fahrzeuge und Dienstleistungen 19 Prozent. Wichtig ist: Der Rechnungssteller ist dazu verpflichtet, den Betrag auf der Rechnung anzugeben.

Vorsteuer

Der Begriff Vorsteuer bezeichnet die Umsatzsteuer aus Unternehmenssicht. Bei Lieferungen oder Einkäufen, die ein Unternehmen für Geschäftszwecke tätigt, wird das Unternehmen automatisch zum Konsumenten und zahlt daher auch die Umsatzsteuer. Unternehmen können diese allerdings später beim Finanzamt rückerstatten, weshalb sie den Steuerbetrag erst einmal nur „auslegen“.

Warenwirtschaftssystem

Dabei handelt es sich um ein Modell, mit dessen Hilfe die einzelnen Wareneingänge und Verkäufe dargestellt und analysiert werden können. Betriebe nutzen diese Methode zur Überprüfung ihres Warenflusses und als Basis zur Optimierung.

Zinsen

Der Begriff beschreibt den Preis, den ein Unternehmen zahlen muss, für die Überlassung von Kapital. Im Betrieb sind Zinsen ein Aufwand, der sich in der Buchhaltung wiederfindet und zwar in der Gewinn- und Verlust-Rechnung.

Paul-Alexander Thies – Geschäftsführer von Billomat, Startup-Experte, Vollblut-Onliner

Ganz gleich ob Gründer, Startup oder Freelancer, als Geschäftsführer des webbasierten Rechnungsprogramms Billomat möchte Paul-Alexander Thies das Thema Buchhaltung so einfach wie möglich gestalten. Mit seiner Leidenschaft für strategische Unternehmens- und Produktentwicklung gründete Thies bereits während seines Studiums ein Unternehmen. Heute blickt der Vollblut-Onliner auf über neun Jahre Erfahrungen als Führungskraft zurück und konnte viele Unternehmen wie Groupon, Payleven (Rocket Internet) und Travador mit aufbauen. Seine Leidenschaft für den E-Commerce-Bereich sowie seine Motivation für den Zukunftsmarkt FinTech führen ihn nun zu Billomat.

Über Billomat

Billomat ist ein webbasiertes Rechnungsprogramm, mit dem Kunden ihre Buchhaltung von überall schnell, sicher und effektiv erledigen können. Mithilfe der mobilen App und der SSL-verschlüsselten Cloud-Technologie können Rechnungen und Mahnungen bequem von unterwegs verwaltet werden. Das Ziel von Billomat ist es, Buchhaltung für Startups, Unternehmen und Selbständige so leicht wie möglich zu gestalten, damit die Nutzer mehr Raum für die wichtigeren Seiten des Geschäftslebens haben.

Das Fintech-Unternehmen mit Sitz in Nürnberg wurde im Jahr 2007 von Webworkers gelauncht. Seit März 2016 arbeitet ein neues Team aus Vollblut-Onlinern und Software-Experten an dem Buchhaltungstool. Geschäftsführer ist Paul-Alexander Thies, der ehemals für payleven, Travador.com und Groupon tätig war.

{kind=link}